一、有利因素

(一)生物質能發展“十三五”規劃

2016年12月,國家能源局在其官方網站正式對外發布《生物質能發展“十三五”規劃》。《規劃》指出,“十三五”時期我國生物質能發展規劃目標為:到2020年,生物質能基本實現商業化和規模化利用。生物質能年利用量約5,800萬噸標準煤。生物質發電總裝機容量達到1,500萬千瓦,年發電量900億千瓦時,其中農林生物質直燃發電700萬千瓦,城鎮生活垃圾焚燒發電750萬千瓦,沼氣發電50萬千瓦;生物天然氣年利用量80億立方米;生物液體燃料年利用量600萬噸;生物質成型燃料年利用量3,000萬噸。

據估算,到2020年,生物質能產業新增投資約1,960億元。其中,生物質發電新增投資約400億元,生物天然氣新增投資約1,200億元,生物質成型燃料供熱產業新增投資約180億元,生物液體燃料新增投資約180億元。

(二)農業的規模化發展

秸稈作為生物質能發電的重要原材料,由于密度低、體積大,原材料收購成為制約生物質發電大規模發展的一個重要因素。原材料分散在廣大農村,收集儲運費用貴,人力成本上漲,會導致成本居高不下。“十三五”規劃及《國家創新驅動發展戰略綱要》中,國家要發展生態綠色高效安全的現代農業技術,推動農業機械化,規模化發展,提高農業效率,有利于生物質能發電行業規模收購原材料,降低運輸成本,同時也有助于緩解生物質資源的季節性、分散性與生物質能利用的連續性、集中性的矛盾。

(三)林業發展“十三五”規劃

生物質燃料的原料主要是農林業廢棄物,存在著季節性強,收集運輸困難的問題。樹枝等林業廢棄物絕大部分分布在山區,交通不便,收集工作量大。建立科學穩定收、儲、運體系是保證生物質直燃電廠穩步發展、安全供應的物質基礎。政府推出林業發展“十三五”規劃,發展中國特色的“林油一體化”生物質能源可持續發展模式,有利于生物質能發電行業降低采購成本,促進行業的快速發展。

二、不利因素

(一)政策偏向于光伏發電及風能發電

在政府“十三五”規劃中明確提出要大力發展光伏產業精準扶貧,在政府的提倡下,近年來,我國水電裝機持續增加,風電、光伏新增裝機量雙雙位列世界第一。相對于光伏、風電的炙手可熱,生物質能發電行業備受冷落。而且,在以往的政府政策中,政策穩定性、延續性差,鼓勵性、號召性政策偏多,具體配套細則和落地政策缺乏,火電企業和地方政府不愿意讓出火電電量空間,導致可持續能源發電上網電量被限等問題,都嚴重制約著生物質能發電行業的發展。

(二)政府補貼拖欠

在現有技術水平和政策環境下,生物質能能源開發利用成本高,扣除財稅補貼、土地優惠、電價政策外,大部分生物質能發電企業仍處于虧損之中。再加上資源分散、規模小、生產不連續等特點,從產業整體狀況分析,我國生物質發電及生物質燃料行業目前仍處在政策引導扶持期。政府補貼的拖欠,會導致大部分企業的運營困難,企業無法投入資金進行技術的開發,技術進步緩慢,會導致產業發展環境的惡化。

(三)技術標準與產業標準體系的缺少缺失

因為缺乏缺少技術標準與產業標準體系,生物質能源產業化程度和產業規模弱于其他可再生能源,而且市場亂象頻出,一些發電項目借生物質能源的名頭,一邊拿著國家的電價補貼,一邊偷偷燒著煤炭,影響行業健康發展。

(四)城鎮化率的提高顯著降低了新能源發電的綜合效率

城鎮化率提高顯著帶動能源消耗增長,據國務院發展研究中心的相關測算數據,城鎮化率每提高1%,將大約增加6,000萬t標煤的能源消費,而由于短期內以煤炭為主導的能源格局難以得到根本改觀,新能源也難以成長為能源消費的主力軍,城鎮化所面臨的“高碳鎖定”的局面難以破解,加之城鎮化率提升引起財政資金吃緊,而對新能源政府補貼則始終存在較大缺口,因此城鎮化率提升可能進一步惡化新能源發電的財政補貼缺口,導致新能源發電效率難以提升。

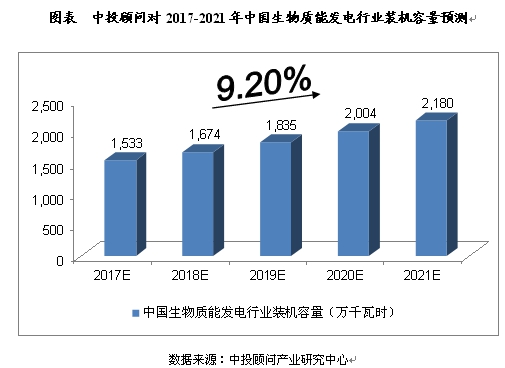

中投顧問對2017-2021年中國生物質能發電行業裝機容量預測

綜合以上因素,我們預計,2017年中國生物質能發電行業裝機容量將達到1,533萬千瓦時,未來五年(2017-2021)年均復合增長率約為9.20%,2021年中國生物質能發電行業裝機容量將達到2,180萬千瓦時。